热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

着手:CFC商品策略赓续

作家 | 中信建投期货 赓续发展部 石丽红

本叙述完成时辰 | 2025年06月15日

紧要教导:本叙述不雅点和信息仅供相宜证监会允洽性惩处轨则的期货往来者参考。因本平台暂时无法开垦造访限定,若您并非相宜轨则的往来者,为适度往来风险,请勿点击检察或使用本叙述任何信息。对由此给您形成的未便暗意真挚歉意,感谢您的聚首与配合!

本周油脂走势全体先抑后扬。在马棕5月赓续累库预期及好于预期的产量阐扬下,上半周棕榈油引颈了油脂的下落,CBOT大豆在贫乏中国大单采购配景下的反弹回落也对豆油走势带来了压力。就在油脂渐渐在马棕6月阶段性产量阐扬转差及印度采购复古下企稳之际,周五EPA发布的2026-2027年生物燃料拟议国法挫折了均衡。

该拟议国法计算削减入口着手的生物燃料可赢得的RINs,利好好意思国脉土油脂需求。EPA预估的2026-2027年的生物资柴油掺混义务加仑量高于阛阓预期,但因其预估的RINs通盘略显保守,裁汰策略的利多程度,但该框架下好意思豆油的生柴需求增长较为明确,利多也最明显。跟着更多好意思豆油转向生柴分娩而入口油脂转向食用畛域,各人油脂价钱重点预测将迎来系统性上移,国内由国外油脂订价的棕榈油将受益最多,其次为受好意思豆上行带动而出现入口资本增长的豆油,菜油高涨联动性因加拿猛入口生意流受阻而变得最弱。在中东焦炙局势激勉原油大涨的共振下,短期油脂偏多看待,且不扼杀朝上突破此前悠扬区间上沿的可能,以逢低作念多操行为主。

一、棕榈油走弱但渐渐觅得复古,好意思豆反弹回落但下方空间有限

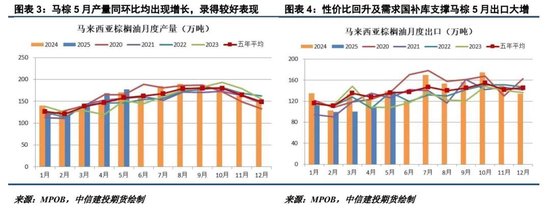

MPOB月报前,棕榈油走势已在马棕赓续累库的预期下有所承压。天然因出口明显好于预期,马棕5月并未出现超预期累库,199万吨的月末库存还比主流机构预估的201万吨略低些,但因产量好于预期且同比仍有增长,激勉阛阓对改日产量及库存预估的上修,仍令MPOB月报后棕榈油走势出现承压。

关系词,连棕09在小幅跌破8000后,复古渐渐运转涌现。最新的SPPOMA预测马棕6月1-10日产量较上月同时降17.24%,呈现明显转弱的迹象,而在印度减税及需求国补库的复古下,马棕阶段性出口出现进一步好转,船运机构预测的马棕同时出口增8.07%-32.7%,阶段性产量及出口数据渐渐为棕榈油期价带来复古。

本周CBOT大豆出现反弹回落的情况,豆粕偏强阐扬令豆油承受更大回调压力。中好意思元首通话后,本周新一轮的谈判在伦敦紧锣密饱读地伸开,中好意思生意乐不雅热诚一度复古CBOT大豆反弹,并对连盘豆类走势有所带动。关系词,这次谈判好意思国的主要诉求是中国放开稀土出口而非采购农居品,这令CBOT大豆回吐涨幅。此外,好意思豆新作产量预估的调增预期对现时CBOT大豆走势亦有制约。

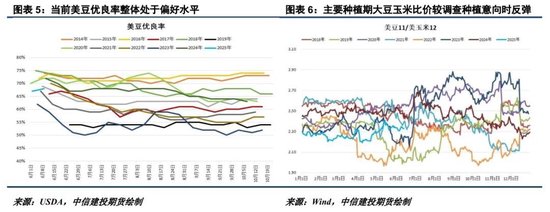

驱散6月9日,好意思豆莳植程度已达90%,处于收尾阶段,程度虽较此前放缓但全体处于偏快水平,这在一定程度上有助于大豆高单产的形成。从优良率情况来看,68%的优良率处于偏好水平,若在后期能防守不大幅恶化,试验单产高于52.5趋势单产的可能性将增多。而从5月以来,好意思豆11/好意思玉米12握续处于2.3上方运行,较3月莳植意向叙述窥伺技能反弹,可能导致好意思豆试验莳植面积高于莳植意向。这均带来一定新作好意思豆产量上调预期。

关系词,当今好意思豆期价相较莳植资本已有10%掌握的损失,这限定CBOT大豆期价在现时价钱水平的下落空间。而从影响的量级来看,咱们预测本年好意思豆更枢纽的题材将来自需求端,中好意思谈判过甚后期可能终局的大单农居品采购契约,好意思国生物燃料策略转积极带来的压榨需求增长,均可能挫折供给端题材对价钱的制约。短期来看,好意思国环保署公布的超预期利好的可再生燃料掺混国法,有助于对改日好意思豆压榨需求的提振,带来利多。而跟着中好意思谈判鼓动,中国的大单采购可能也仅仅时辰问题,这对CBOT大豆及连盘豆类走势亦是潜在利多。

二、好意思国生柴策略利好超预期,引爆油脂阛阓行情

油脂供需面暂时贫乏隆起矛盾,一度令价钱陷于悠扬,关系词,周五好意思国环保署发布的2026-2027年生物燃料拟议掺混国法出现超预期利好,引爆油脂阛阓行情。周五好意思豆油收于涨停,亦对其他油脂阛阓形成带动。

这次EPA发布的公告有较多看点:1、提议对2026-2027年的生物燃料拟议掺混国法;2、革职部分2024及2025年纤维素燃料的掺混条件;3、矫正了RFS的基础国法,削减入口生物燃料和入口原料分娩的生物燃料的RINs数目,提议取消eRINs在RFS框架下行为生物燃料的正当性。EPA以为这次国法变化故意于增强好意思国动力零丁性,促进原土农业阛阓发展,亦然特朗普政府对不自制的国际生意的反击。拟议的生物燃料掺混义务量如下所示:

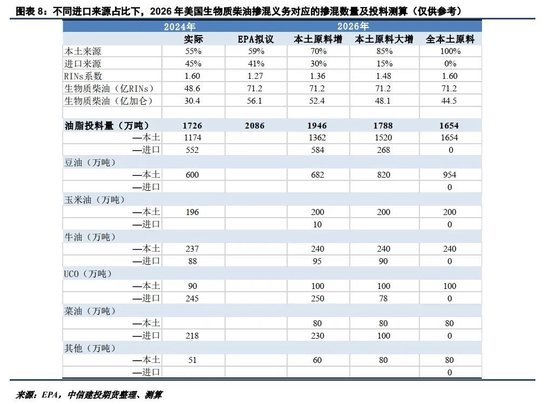

因EPA预期的2026-2027年生物资柴油BBD掺混义务鉴识高达56.1及58.6亿加仑,超出此前阛阓46.5-52.5亿加仑的预期,阛阓将其解读为较大利多。关系词,试验利多程度仍待斟酌,因该掺混体积目标仅为EPA测算而非条件。斟酌入口着手的生物燃料RINs生成量较现时法度减半,EPA仅轨则生物资柴油的RINs生成量条件,56.1及58.6亿加仑的测算鉴识对应每加仑生物资柴油1.27及1.28的RINs生成通盘,但该通盘可能被低估。

EPA提议将入口生物燃料及入口原料分娩的生物燃料RINs生成量削减50%,2024年该比例在生物资柴油中约莫为45%掌握。因原土原料在RINs生成量上具备上风,预测生物燃料将在2026年后使用更多原土原料,将令该比例濒临下降倾向。以2026年为例,咱们针对不同比例对生物资柴油的掺混体积进行测算,如下所示:

EPA拟议国法斟酌掺混义务增量将主要着手于原土原料分娩(主要为好意思豆油),仅小幅上调原土原料占比,但受利润驱动,原土原料占比增幅可能比它预期的更高。极点假定下,好意思豆油等原土油脂的食用需求向生柴畛域多数滚动,将令2026年的生物资柴油掺混义务量降至仅44.5亿加仑,虽高于2025年的33.5亿加仑,但较EPA预估的56.1亿加仑有明显差距,可能导致总油脂投料需求增长不足预期,裁汰该RVO国法对油脂阛阓的利多。

关系词,无论若何样,2026年后的好意思豆油生柴需求增长趋势仍较为明确,但因波及食用端的需求滚动,好意思豆油总需求增量预测并不会有上表测算的两三百万吨那么高。不外,需求滚动需以价钱为前提,这将导致好意思豆油在生柴端较食用端出现明显溢价,因而好意思豆油价钱较现时水平也曾存在高涨需求。

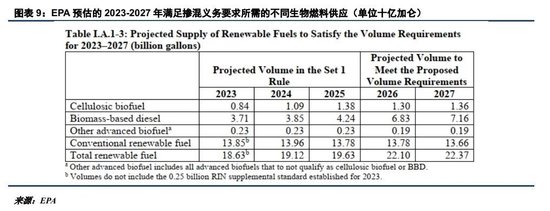

另外值得谛视的是,生物资柴油产量及供应不仅需忻悦其自身掺混义务需求,还需填补其他高档生物燃料和惯例生物燃料的掺混义务缺口,这意味着2026年的生物资柴油产量很难低于44.5亿加仑的极限水平。比如,EPA预测2026年惯例生物燃料仅有137.8亿的供应,对比其150亿的掺混义务量,仍有12.2亿RINs的缺口需要生物资柴油来弥补,此外还有高档生物燃料的掺混义务缺口亦需生物资柴油来填补。咱们预测2026年后好意思国生物资柴油的油脂投料需求较2024年增长将是能够率事件,但增长幅度将取决于届时好意思豆油与入口油脂的价差水平,以及由此促成的需求在食用及生柴畛域的周折强度,仍需进一步和顺。

全体来看,现时EPA拟议的生物燃料掺混义务提案对油脂阛阓利多,对好意思豆油的利多程度将最为明显。跟着更多好意思豆油转向生物资柴油分娩,菜油、棕榈油等入口油脂更多转向食用畛域,各人油脂价钱重点预测将迎来系统性上移,国内由国外油脂订价的棕榈油将受益最多,其次为受好意思豆上行带动而出现入口资本增长的豆油,菜油高涨联动性因加拿猛入口生意流受阻而变得最弱。

后续需和顺的时辰线包括,2025年7月8日EPA就该拟议国法举行的线上公开听证会,如有必要7月9日将再举行一次听证会以容纳报名作证的东说念主数,2026-2027年生物燃料掺混义务最终决策需在2025年10月31日前公布,需赓续保握和顺。

除了好意思国生柴策略的超预期利好,短期油脂阛阓还赢得了原油大涨的共振。当地时辰6月13日凌晨,以色列对伊朗发动大范畴“先下手为强”的打击,激勉了对中东冲突扩大和供应中断的担忧,原油价钱应声大涨。天然当今阛阓对伊朗开展报复行动的意愿及才调暗意质疑,因多名伊朗军方主门径导东说念主在这次弥留中身一火,但阛阓对伊朗可能阻塞占各人石油生意20%以上的霍尔木兹海峡暗意担忧,70好意思元/桶以上的原油价钱为油脂带来复古。

概括来看,在油脂本人下行动能不足且下行空间有限的情况下,EPA周五发布的2026-2027年生物燃料拟议国法带来较大利好,有望促成油脂的进一步走高。左证咱们的测算,该国法下2026年后的好意思豆油生柴需求增长较为明确,利多也最明显。跟着更多好意思豆油转向生柴分娩而入口油脂转向食用畛域,各人油脂价钱重点预测将迎来系统性上移,国内由国外油脂订价的棕榈油将受益最多,其次为受好意思豆上行带动而出现入口资本增长的豆油,菜油高涨联动性因加拿猛入口生意流受阻而变得最弱。在中东焦炙局势激勉原油大涨的共振下,短期油脂偏多看待,且不扼杀朝上突破此前悠扬区间上沿的可能,以逢低作念多操行为主。

赓续员:石丽红

期货往来商议从业信息:Z0014570

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远